Rendición de cuentas y participación de los grupos de valor: pilares de una gestión pública transparente

El conocimiento y la apropiación por parte de los grupos de valor mejora la rendición de cuentas, refuerza la democracia y confianza en las instituciones, lo que se traduce en transparencia, responsabilidad y eficiencia en la gestión.

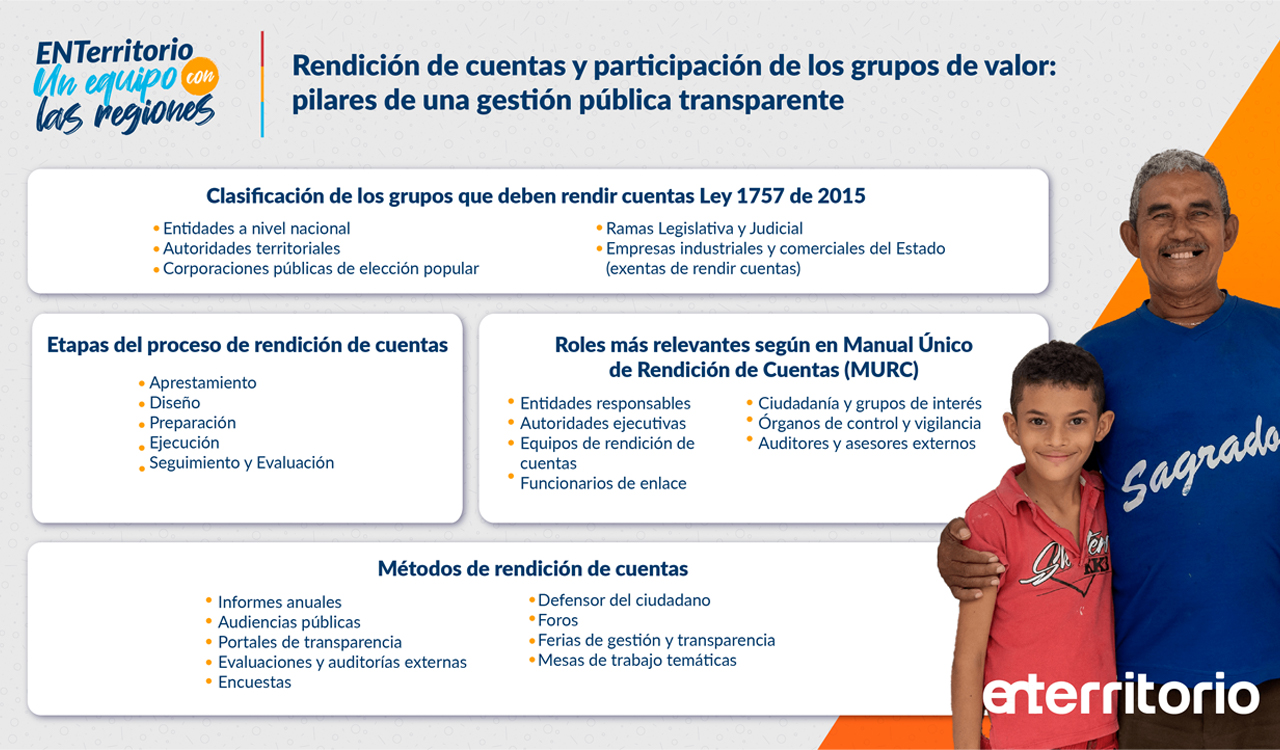

Para ello, es importante tener presente los grupos de entidades y autoridades que deben atender los lineamientos de rendición de cuentas en Colombia:

- Entidades a nivel nacional: incluyen a ministerios y departamentos administrativos, entre otros.

- Autoridades territoriales: gobernadores y alcaldes, con sus respectivos equipos de gobierno y entidades descentralizadas.

- Corporaciones públicas de elección popular: como las juntas administradoras locales y los consejos municipales.

- Ramas Legislativa y Judicial: unidades coordinadoras del Congreso y entidades judiciales como la Corte Suprema de Justicia.

- Empresas industriales y comerciales del Estado: aunque están exentas de rendir cuentas de forma permanente, como se define en el parágrafo del artículo 50 de la Ley 1757 de 2015, pueden usar los lineamientos del Manual Único de Rendición de Cuentas (MURC) como punto de referencia.

Las etapas del proceso de rendición de cuentas, definidas por el Departamento Administrativo de la Función Pública (DAFP) en el Manual Único de Rendición de Cuentas (MURC), tienen como objetivo asegurar la efectividad en el desarrollo de este proceso, consolidándolo como una práctica integral dentro de las organizaciones. A continuación, se resumen estas etapas:

- Aprestamiento: busca promover la cultura de rendición de cuentas, incluyendo la identificación del estado actual y la capacitación necesaria.

- Diseño: planificación de la forma en la que se llevará a cabo la rendición de cuentas, en la que de definen las actividades, responsables y los recursos que serán empleados para el desarrollo de estas.

- Preparación: toma las medidas necesarias para preparar los recursos y documentos necesarios para llevar a cabo la rendición de cuentas, en la que se incluye la generación y el análisis de la información.

- Ejecución: fase en la que se llevan a cabo las actividades planteadas en la etapa de diseño, en la que se refleja el compromiso con las metas y los objetivos establecidos.

- Seguimiento y evaluación: incluye la evaluación continua de la estrategia de rendición de cuentas, en la que se abarca desde el autodiagnóstico hasta la evaluación del impacto.

Así mismo, es importante resaltar los roles que se desempeñan en la rendición de cuentas, los cuales son de vital importancia para asegurar una gestión pública transparente, responsable y centrada en el servicio a la ciudadanía:

- Entidades responsables: son las responsables primarias de la rendición de cuentas, en las que se incluye: ministerios, departamentos administrativos, gobernaciones, alcaldías y entidades descentralizadas.

- Autoridades ejecutivas: son las responsables de liderar y asegurar la implementación de los procesos de rendición de cuentas dentro de sus respectivas entidades. Ministros, directores de departamentos administrativos, gobernaciones, alcaldías y entidades descentralizadas.

- Equipos de rendición de cuentas: son los designados dentro de cada entidad, responsables de planificar, coordinar y ejecutar las actividades establecidas para la rendición de cuentas. Deben asegurar que todas las fases se realicen de forma eficiente y efectiva.

- Funcionarios de enlace: son el punto de contacto entre la entidad y los ciudadanos o grupos de interés. Su rol es fundamental en la comunicación y facilita el acceso a la información.

- Ciudadanía y grupos de interés: aunque no son roles formalmente definidos en el MURC, los ciudadanos y los grupos de interés son participantes clave en el proceso, su participación es crucial para el éxito de la rendición de cuentas. Son los principales beneficiarios de la transparencia de la información proporcionada por la entidad.

- Órganos de control y vigilancia: su rol es supervisar y asegurar que las entidades cumplan con sus obligaciones de rendición de cuentas. Las entidades que ejercen este rol son: Contraloría, Procuraduría y Defensoría del Pueblo.

- Auditores y asesores externos: pueden ser incluidos eventualmente para llevar a cabo la revisión y validación de los procesos, así como los resultados de la rendición de cuentas, mediante una perspectiva independiente y objetiva.

A continuación, se mencionan algunos de los métodos que permiten encuentros con la ciudadanía y los grupos de valor para fomentar la participación ciudadana y la transparencia:

- Informes anuales: presentan los informes de gestión, financieros y de sostenibilidad de forma accesible.

- Audiencias públicas participativas: permiten la evaluación de la gestión gubernamental y el cumplimiento de responsabilidades políticas, enfocadas en derechos ciudadanos.

- Portales de transparencia: son los sitios web en los que se publica información relevante y de acceso a cualquier persona.

- Evaluaciones y auditorías externas: revisiones independientes que se llevan a cabo, relacionadas con la gestión y el uso de los recursos.

- Defensor del ciudadano: es una figura accesible para que los ciudadanos planteen quejas o inquietudes, con estrategias de visibilidad para su labor.

- Foros: reuniones públicas para deliberar sobre políticas, planes y proyectos, involucrando a organizaciones civiles y entidades públicas.

- Ferias de gestión y transparencia: eventos públicos, en los que las entidades exponen los componentes de su gestión.

- Mesas de trabajo temáticas: talleres colaborativos que se centran en temas específicos y generan productos para ser gestionados por la entidad.

- Encuestas: permiten conocer el nivel de satisfacción, expresar sus opiniones, necesidades y proporcionan retroalimentación sobre los productos o servicios, permitiendo la formulación de políticas y toma de decisiones.

Una gestión pública eficaz y ética no se sustenta únicamente en el desempeño de las entidades y funcionarios públicos, sino también en la participación activa de los ciudadanos y los grupos de interés. Esta colaboración es crucial para asegurar procesos de rendición de cuentas dinámicos y efectivos, lo que a su vez contribuye en una mejora continua por parte de las entidades y fortalece la confianza en quienes implementan esta práctica.